働いても働いても給料が上がらない・・。

住民税や社会保険料でガッツリ引かれて、ビックリするほど手取りが少ない・・。

食費や光熱費が高騰して出費がかさむ・・。

ガソリン代が高くて車の維持費がとんでもないことになっている・・。

こんな状況の昨今、とても貯蓄どころではないという方は非常に多いと思います。

しかし、時間というのは非情なもの。

こうして困り果てている間にも、どんどん時間は過ぎ去っていきます。

そう、こうしている間にも私たちが働いて稼げる期間は刻一刻と減っていくのです。

老後に安定した生活を送るには「2,000万円必要」との試算が公表されてから10年あまり。

そのステージに到達するにはどうしたらいいのでしょうか。

毎日生きていくのでも精いっぱいなのに、果たして老後資金なんて準備できるのか・・。

考えれば考えるほど不安になってきますよね。

今回は、40代から資産形成を始める場合にフォーカスし、毎月必要な貯蓄額について見ていきます。

なぜ老後に2,000万円必要なのか?

老後2,000万円問題とは、2019年6月、金融庁の金融審議会「市場ワーキング・グループ」が発表した報告書で提起されたものです。

この報告書では、高齢夫婦のモデルケースを基に、「年金だけでは毎月の生活費が約5万円不足し、30年間で約2,000万円が不足する」との試算が公表されました。

当時世間では、「年金だけでは生きていけない」「老後には2,000万円も必要」といった解釈をされ、将来に対する不安が一気に高まるきっかけとなりました。

そもそも「2,000万円」という金額は、夫65歳以上、妻60歳以上の夫婦のみの無職世帯では毎月約5.5万円不足し、これが20~30年間続くと不足額が約1,320~1,980万円に上るという試算に基づいています。

昨今では、平均寿命が伸びて「人生100年時代」とも言われる超高齢社会への突入しています。

実際に2025年9月現在、100歳以上の人口は10万人近くに上っていて、これからもこの年齢層は大幅に増える見込みです。

その一方で、定年退職時に受け取れる退職金は減少傾向にあり、1992年度には企業の92%に給付制度が存在していましたが、2017年には80.5%の企業にしか存在しない状況です。

さらには、企業規模が小さくなるほど、その制度が用意されている割合も低くなります。

また、退職金が給付される企業であっても、安心できる状況ではありません。

年々退職金の給付額が減ってきているからです。

たとえば、「大学卒業者または大学院卒業者、管理・事務・技術職、勤続35年」の場合ですと、1997年は平均3,203万円でしたが、2017年には平均1,997万円と、なんとこの20年間で3~4割程度も減少しています。

それに加えて近年では、転職回数が増加傾向にあることや、働き方の多様化によるフリーランス(自営業・個人事業主)化が増えており、退職金が想定よりも少なかったり受け取れなかったりする場合も予想されます。

そう、「退職金と年金で悠々自適な老後」というのは、もはや過去の話となってしまったのです。

つまり、私たちは

・働けど増えない収入

・銀行に預けても利子はスズメの涙

・生活を苦しめる物価高

・退職金には期待できない

という状況の中で、老後資金を蓄える必要があるのです。

さらには、ご家庭をお持ちの方には「教育費」や「住宅ローン」も重くのしかかってきます。

これほど圧倒的に苦しい状況下で2,000万円も準備しなければならないなんて、もはや「ムリゲー」・・。

壮絶なプレッシャーの中で今後生きていくことを強いられると言っても過言ではないでしょう。

周りのみんなはどう?40代の平均貯蓄額

老後に必要なお金については前述しました。

今からどれだけ貯めなければいけないかを明確にするためには、「現状把握」が必要です。

まずはご自身の現在の貯蓄額を確認しましょう。

世帯別平均貯蓄額

ご参考までに、金融広報中央委員会「 令和5年(2023年)家計の金融行動に関する世論調査/単身世帯 」を元に、40代の世帯別平均貯蓄額を下表に示します。

なお、表中には、平均値と中央値が記されています。

ここで、両者の違いについて説明致します。

平均値は、集計するデータに飛び抜けて大きいまたは小さい数値が含まれていると、その影響を受けやすくなります。

ごく少数の富裕層が莫大な資産を保有していると、全体の平均値がつり上ってしまいます。

必ずしも実態を反映した結果とはならないため、貯金額が普通より多いのか少ないのかを知りたいときには中央値を参考にすると良いです。

中央値とは、調査データを大きいほう(または小さいほう)から順に並べたときに中央にくる値のことです。

| 平均値 | 中央値 | |

| 単身世帯 | 559万円 | 47万円 |

| 2人以上世帯 | 889万円 | 220万円 |

貯蓄額の分布

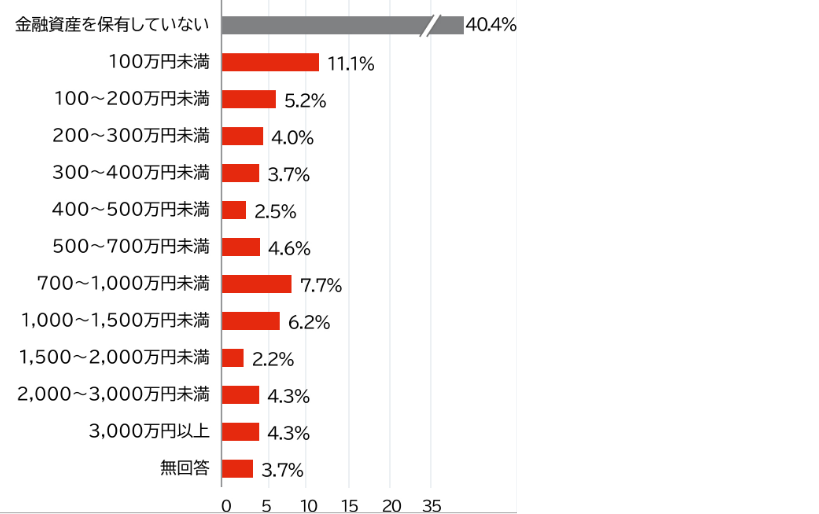

金融広報中央委員会が発表している「家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果」によると、40代単身世帯の投資信託や債券、株式等を含めた金融資産の分布は以下のとおりです。

出典:

40代の貯金額の平均・中央値は?貯金がいくらあれば安心かも紹介|三菱UFJ信託銀行

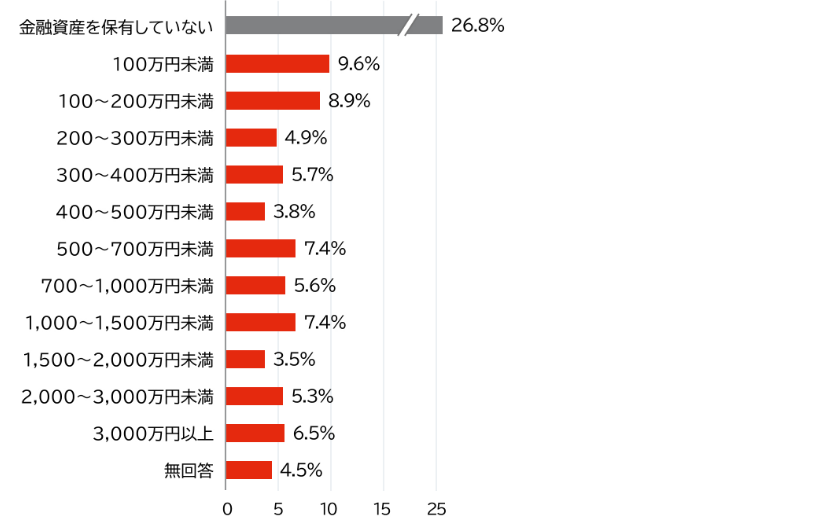

また、2人以上の世帯の金融資産の分布は以下のとおりです。

40代の貯金額の平均・中央値は?貯金がいくらあれば安心かも紹介|三菱UFJ信託銀行https://www.tr.mufg.jp/tameru/monefit/column/detail.html?id=10出典:

ご覧いただいて分かるように、「貯蓄ゼロ」は単身世帯では4割、2人以上世帯でも3割近くにのぼります。

全体を見渡して見ても、大半の世帯が500万円未満の貯蓄額となっていて、

とても老後資金2,000万円の準備ができる経済状況ではないことが分かります。

老後2,000万円準備のため毎月貯めるべき金額

ここからが本題です。

65歳で定年を迎えるときに、老後資金2,000万円を用意するためには、毎月いくらずつ貯蓄しておくべきか?

下表にまとめました。

| 現在年齢 | 銀行預金の場合 [万円/月] | つみたてNISAで運用した場合 [万円/月] |

| 40 | 6.4 | 1.5 |

| 41 | 6.7 | 1.7 |

| 42 | 7.0 | 1.9 |

| 43 | 7.3 | 2.1 |

| 44 | 7.7 | 2.3 |

| 45 | 8.1 | 2.6 |

| 46 | 8.5 | 2.9 |

| 47 | 9.0 | 3.3 |

| 48 | 9.5 | 3.7 |

| 49 | 10.1 | 4.2 |

銀行預金の利率は0.4%(2026年4月現在でのメガバンクの定期預金より)、つみたてNISAの利率については過去20年(2005年~2025年)のダウ平均の年平均リターン率を基にしました。

こうして見てみると、貯蓄を早い年齢から始めるほど、毎月の貯蓄額が少なくて済むのが分かりますね。

また、銀行預金は低利率のため、貯蓄開始が40歳であっても毎月6万円ずつ貯めていかなければなりません。

40代後半に開始した場合は、毎月10万円ほど貯めることが必要となります。

これはかなりの負担ですよね。お子さんがいらっしゃる場合には教育費が重くのしかかってきますし、家のローンの支払いもあるでしょう。お車をお持ちの方は、ガソリン代や車検など維持費もかかってきますので、毎月10万円も貯蓄に回すというのはとても現実的ではありません。40代後半つみたてNISAで運用する場合と比べて、3~4倍ほど多い金額を貯蓄に回さなければいけないことが分かります。

資産形成にはNISAがおすすめ

身の回りのあらゆる物価が急上昇している昨今、とても毎月10万円も貯めるのは難しいことは先ほど述べました。

全然貯蓄ができていない40代が、定年までに老後資金2,000万円を用意することは不可能なのでしょうか?

そんなことはありません!

先ほどの表に示しましたが、つみたてNISAを活用すれば決して無理なく老後資金を準備することができるでしょう。

40代前半でスタートした場合は毎月2万円ほど、40代後半でスタートした場合でも毎月4万円ほどを回せば、老後資金2,000万円を用意できる可能性が高まります。

日本は少子高齢化による人口減少のため、これからの経済成長は期待できません。

昭和の高度成長期のように、銀行に預ければお金がどんどん増えるという時代はもう来ないでしょう。

その一方で、世界は人口がどんどん増えています。

インドやブラジルなどの新興国、そして米国もまだまだ人口は増えており、これからも経済成長が見込まれます。

これからも成長していく海外市場にお金を投資することで、あなたの資産を効率的に増やすチャンスを手にすることができるのです。